Les montants d'une nouvelle quittance peuvent être calculés automatiquement :

-

À partir des montants du dernier Terme créé

-

À partir des montants du dernier avenant du contrat.

Par défaut, on utilise le dernier Terme créé. S’il n’en existe aucun, c’est le dernier avenant qui est pris en compte.

La configuration de Modulr Courtage vous permet d'activer une option pour ignorer le dernier terme créé et se baser systématiquement sur les montants de l'avenant, pour chaque terme : « Calculer les montants de la quittance à partir du dernier avenant ».

Règles de calcul

Si la quittance ne dépend pas systématiquement du dernier avenant, et qu’il existe un Terme sur le contrat, le nouveau Terme reprend les mêmes montants que le précédent et les dates sont calculées pour prendre en compte la période suivante.

Aucun montant n'est proposé pour les quittances comptants. Par définition, leurs montants ne sont pas récurrents.

Montants de prime

Les montants de Prime HT et Prime TTC peuvent être calculés de diverses manières, selon la configuration de votre contrat.

Terme classique

Le cas le plus simple consiste à reprendre les montants de Prime HT et Prime TTC du dernier Terme, ou du dernier avenant, en fonction de la configuration applicable. Les montants sont simplement recopiés dans la nouvelle quittance Terme.

Contrats indexés

Votre contrat peut utiliser un indice dont les valeurs sont historisées au fil du temps.

Si vous créez une quittance terme à l’échéance principale du contrat, et que la valeur de l’indice à cette date a changé depuis le dernier avenant, c’est la dernière valeur applicable de l’indice qui est renseignée sur la quittance.

De plus, si vous avez activé l’option « Revalorisation automatique des quittances avec l'indice », les montants de prime éventuellement précalculés suivent l’évolution de l’indice (voir “Gestion des indices”).

Exemple

Soit un contrat trimestriel dont l’échéance principale est le 1er janvier. Le montant de la prime TTC trimestrielle est de 500 €. Le contrat utilise l’indice FFB dont les valeurs d’indices 2020 ont été saisies dans Modulr :

|

1er trimestre 2020 |

2ème trimestre 2020 |

3ème trimestre 2020 |

4ème trimestre 2020 |

|

995,1 |

995,2 |

996,8 |

1000,5 |

La quittance du 1er trimestre 2020 (du 01/01/2020 au 31/03/2020) correspond à une échéance principale : elle utilise la valeur d’indice applicable au 01/01/2020, soit 995,1.

Les autres quittances de 2020 correspondent à des échéances intermédiaires : elles utilisent toujours la même valeur d’indice, même si ce dernier a changé entre-temps, soit 995,1.

La quittance du 1er trimestre 2021 (du 01/01/2021 au 31/03/2021) correspond à une échéance principale : elle utilise la valeur d’indice applicable du 01/01/2021, soit 1000,5.

Si vous avez activé l’option de configuration << Revalorisation automatique des quittances avec l'indice >>, les montants de prime sont alors indexés automatiquement par l’évolution de l’indice : 500.00 € x 1000,5 / 995,1 = 502.71 €.

Comptant de résiliation

Il est possible de configurer sur les produits une option permettant de créer automatiquement des quittances comptant de type résiliation lors de la résiliation du contrat. Sur le produit, il convient de cocher la case :

Lorsqu’il est généré automatiquement, à la résiliation du contrat, ce comptant rembourse le prorata de la dernière quittance terme qui se situe après la date de résiliation. Le montant du prorata est alors indiqué négatif sur la quittance, pour rembourser au client le trop-perçu sur la période.

Lorsqu’il est créé manuellement, ce comptant se comporte comme un comptant classique, sans calcul automatique des montants.

Exemple

Soit un contrat trimestriel effectif à partir du 01/01/2020. Les 4 quittances terme trimestrielles de 500,00 € ont toutes été créées. Le contrat est résilié par anticipation le 15/11/2020. Or cette date est incluse dans la période du dernier terme (qui couvre la période du 01/10/2020 au 31/12/2020).

Une quittance de résiliation négative est donc créée au moment de la résiliation pour annuler la période du 16/11/2020 au 31/12/2020. Soit environ -250,00 €. Ce montant pourra être remboursé au client ou bien être affecté à une quittance impayée d’un autre contrat.

Contrats avec assiettes de cotisation

Pour chaque type de contrat vous pouvez activer la gestion d’assiettes de cotisation, gérées sur le contrat. Si tel est le cas, la Prime HT de vos Termes et de vos Comptants d’affaire nouvelle sera systématiquement calculée depuis les montants d’assiettes déclarés sur le contrat, et la Prime TTC sera déduite de ce montant et du taux de taxes éventuel. Vous pouvez néanmoins modifier les montants précalculés si vous le souhaitez. Dans ce cas, la fonction « calculatrice » vous permet de revenir au calcul initial fondé sur les assiettes.

Le calcul utilise 2 informations :

-

La sommes des montants d’assiettes déclarés pour une année donnée

-

Le taux ou montant unitaire global défini sur l’avenant pour la période à facturer.

Prime HT annuelle = [somme des montants d’assiettes] x [taux / montant unitaire global]

Pour plus de détails sur la gestion des contrats avec assiettes, consultez l’article “Contrats avec assiettes”.

Exemple

Un contrat d’assurance collective à date d’effet au 01/01/2019 utilise un taux de cotisation global à 1% et une assiette « Masse salariale ». Au début du contrat, le client ne connaît que sa masse salariale 2018, car 2019 n’étant pas terminée, cette donnée peut encore évoluer au gré du turnover. Pour 2018 la masse salariale connue est 500000 €. Pour 2019 on facture donc une prime provisionnelle de 500000 x 1% = 5000 € HT.

Comptant de régularisation

Les contrats qui utilisent des assiettes de cotisation utilisent généralement une facturation en deux temps : les quittances émises sur l’année N sont calculées en fonction des montants d’assiettes déclarés pour l’année N-1 (on parle de « primes provisionnelles »).

En fin d’année N, le client déclare les montants finaux pour l’année qui s’achève. On émet alors une régularisation pour l’année N sur la base des nouveaux montants d’assiettes, en soustrayant les primes provisionnelles déjà émises.

Lorsque vous générez un comptant de régularisation, vous choisissez la période à régulariser. Le système calcule alors quel montant annuel il aurait fallu facturer sur la base des dernières déclarations d’assiettes validées, puis il soustrait toutes les quittances déjà émises sur cette période. Le résultat de cette soustraction est le montant de la quittance de régularisation, qui peut être positif ou négatif selon l’évolution suivie par les montants d’assiettes.

Exemple

Reprenons l’exemple du contrat collectif ci-dessus. Fin 2019, le client déclare une masse salariale de 600.000 €. La régularisation va donc calculer 600000 x 1% - 5000 = 1000 € de reste à payer. Si la masse salariale avait baissé par rapport à 2018, la quittance de régularisation aurait été une ristourne.

Astuce

Une option de configuration vous permet d’activer la création automatique d’un nouvel avenant de type « évolution tarifaire » lorsque vous créez une quittance Terme à l’échéance principale, dont les montants ou l’indice diffèrent de ceux du dernier avenant : « Activer la génération automatique d'un avenant Évolution tarifaire sur les contrats en cas d'évolution de l'indice ou des montants de la prime ».

Frais et commissions

Quel que soit le mode de calcul des Prime HT et Prime TTC, les autres montants sont toujours déduits de la même façon :

-

Si la quittance dépend du dernier avenant (soit parce que la configuration l’impose, soit parce qu’aucun Terme n’existe), alors les montants suivants sont repris du dernier avenant : Commission, Indemnités de gestion, Frais d’intermédiation, Frais de courtage, Honoraires.

-

Si un montant n’est pas défini sur l’avenant, le système utilise la règle de calcul correspondante indiquée sur le contrat :

|

Sur l’avenant |

Sur le contrat |

Commentaires |

|

Commission |

Commission (en % du HT) |

|

|

Indemnités de gestion |

Indemnités de gestion (en % du HT) |

si activés |

|

Frais d'intermédiation |

Frais d'intermédiation |

si activés |

|

Frais de courtage |

Frais de courtage (voir ci-dessous) |

si activés |

|

Honoraires |

Honoraires |

si activés |

Règles de calcul des frais de courtage définis sur le contrat

Sur le contrat, le calcul des frais de courtage peut être commandé par l’une des règles suivantes :

-

En montant fixe : ce montant doit alors être renseigné sur l’avenant.

-

En % du HT ou du TTC : ce taux peut s’accompagner d’un montant forfaitaire additionnel, ainsi que d’un montant minimum et d’un montant maximum. Si la partie variable, additionnée au montant forfaitaire, est inférieure au montant minimum, c’est le montant minimum qui est pris en compte ; si cette somme est supérieure au montant maximum, c’est le montant maximum qui est pris en compte.

-

Selon une grille de frais prédéfinie : dans ce cas c’est le montant fixe du palier correspondant qui est appliqué.

Pour plus de détails sur les grilles de frais, voir l’article “Grilles de frais”.

Frais annualisés

Les frais de courtage et les honoraires sont appliqués par défaut à toutes les échéances. Les montants indiqués sur l’avenant doivent alors être les montants fractionnés.

Vous pouvez définir sur le contrat si les frais de courtage ou les honoraires doivent s’appliquer uniquement aux échéances principales. Dans ce cas, il faut indiquer sur l’avenant les montants annuels, et non fractionnés. Lorsque vous créez un nouveau Terme qui débute à la date d’une échéance principale, ces frais sont appliqués sur la quittance. Sinon ils sont ignorés.

Indice

Vos contrats peuvent utiliser des indices, qui peuvent avoir un impact sur le calcul des termes. Dans ce cas, les indices sont paramétrés en amont dans la section « Administration ».

Pour plus de détails sur la gestion des valeurs d'indices, consultez l’article “Gestion des indices”.

La valeur de l’indice considérée sur la quittance dépend de la période facturée :

-

Echéance intermédiaire : on reprend l’indice du dernier terme ou du dernier avenant (selon ce qu’impose la configuration)

-

Echéance principale : on identifie en configuration la valeur d’indice la plus récente à la date de l’échéance principale. C’est cette valeur qui s’applique. Si elle a changé par rapport à celle du dernier avenant, l’évolution d’indice est appliquée aux montants de primes, et aux montants qui en découlent (si ces montants sont précalculables).

Astuces

-

Vous pouvez indexer les montants de primes des quittances grâce à l’option de configuration “Revalorisation automatique des quittances avec l'indice”. Le ratio d'évolution de l’indice (s’il peut être calculé) est alors appliqué au montant de la prime prérempli au moment où vous ouvrez la nouvelle quittance.

-

Vous pouvez provoquer la création automatique d’un nouvel avenant en cas d'évolution de la prime ou de l’indice par rapport au dernier avenant du contrat. Activez l’option “Activer la génération automatique d'un avenant Évolution tarifaire sur les contrats en cas d'évolution de l'indice ou des montants de la prime”. Cette fonctionnalité peut parfaitement se coupler à la précédente.

Calculatrice

Une calculatrice est présente sur les interfaces de saisie de quittances. Elle permet de recalculer dynamiquement les montants de la Prime HT, de la commission et des frais d'une quittance à partir du nouveau montant de la Prime TTC. Si vous l’utilisez, la calculatrice se basera sur la configuration du contrat pour proposer à l'écran de nouveaux montants actualisés.

Règles de calcul avec détail de primes

Si la configuration le permet, vous pouvez activer sur votre contrat le détail des primes, afin de détailler cette part assureur en plusieurs lignes, chacune pouvant être commissionnée différemment.

Pour plus de détails sur le paramétrage et l’utilisation du détail de primes dans vos produits, contrats et quittances, consultez l’article “Détail des primes”.

Sans mode de recalcul, le détail de primes n’est qu’indicatif : la quittance est alors calculée normalement selon les règles décrites plus haut.

Si un mode de recalcul de la prime est indiqué (HT à partir du TTC, ou TTC à partir du HT), alors il n’est plus possible de saisir les montants de Prime HT et Prime TTC : ces montants sont systématiquement déduits des lignes de détail que vous aurez paramétrées.

Individuellement, chacune de ces lignes e comporte comme une quittance dont la prime HT et la prime TTC peuvent être calculées par l’un des modes décrits ci-dessus :

Mode simple (par défaut)

En renseignant le montant HT ou le montant TTC, l’autre montant se déduit du premier et du taux de taxe indiqué sur la ligne.

Calculée à partir des assiettes de cotisation

Une ligne peut être calculée automatiquement à partir des assiettes et du taux de cotisation indiqués sur le contrat. Dans ce cas, au lieu de calculer la prime HT totale de la quittance, on calcule simplement la prime HT ou TTC de cette ligne (en fonction du mode de recalcul indiqué)

Indexable

Une ligne peut être indexée. Dans ce cas, ce sont ses montants qui suivent l’évolution d’indice, et non ceux de la quittance dans sa globalité. Dans une quittance avec détail de prime, il est indispensable d’indiquer comme indexables les lignes concernées, pour indexer la prime globale.

Proratisable

Une ligne peut être proratisée ou appliquée intégralement. Utile notamment pour les primes de résiliation.

Régularisable

Une ligne peut être comptée dans les provisions à régulariser lorsqu’on crée une quittance de régularisation annuelle. Ne concerne que les contrats avec assiettes de cotisation.

Proratisation des montants

Une option permet lorsqu’elle est activée dans le menu configuration, onglet Assurances, de calculer les montants de la prime au prorata temporis lorsque les dates de la quittance ne couvrent pas la période prévue par la périodicité du contrat.

Lorsque Modulr proratise une prime (ou une ligne de détail de prime) les montants proratisés se voient appliquer un ratio. A ce jour, Modulr propose 2 modes de calcul pour obtenir ce ratio.

-

au jour : on fait un simple produit en croix entre le nombre de jours de la période initiale, le nombre de jours de la période tronquée, et le montant initial.

-

au mois : on divise la période facturée en mois pleins, que l’on facture normalement, et on ne proratise au jour que le mois de début s’il est tronqué, ou le mois de fin s’il est tronqué.

Le choix d’utiliser un mode ou l’autre se fait grâce à l’option de configuration “Mode de calcul des quittances proratisées”, qui propose les choix suivants :

-

Proratisation au jour sur 365 jours (valeur par défaut, correspond au fonctionnement historique)

-

Proratisation au mois

Proratisation au jour

Ce mode historique effectue un simple produit en croix :

Montant proratisé = Prorata en jours x Montant initial / Durée en jour de la période complète

Exemple

Si on a émis une prime annuelle de 10 000 € pour la période du 01/01/2021 au 31/12/2021 mais que le contrat se termine de façon prématurée le 10/11/2021, Modulr émet une quittance de résiliation pour rembourser les : jours finalement non consommés, du 11/11 au 31/12 (soit 51 jours) :

Montant à rembourser = 51 x 1000 / 365 = 139,73 €

Proratisation au mois

Le calcul de la proratisation au mois consiste à découper la période facturée en mois de facturation complets, et à ne proratiser que le début et la fin de la période facturée, s’ils sont tronqués. La proratisation des mois de début et de fin se fait alors au nombre de jours concernés.

Le découpage de la prime annuelle en mois de facturations se fait en partant du jour de l'échéance principale.

Exemple : si l'échéance principale est le 05/03, les mois de facturation commencent tous le 5 du mois.

Comme un mois de facturation peut être à cheval sur deux mois civils (comme dans l’exemple ci-dessus), on considère toujours le nombre total de jours du mois précédent pour calculer le prorata des premier et dernier mois.

Exemple concret :

On souhaite calculer le montant à facturer sur un contrat du 05/01/2020 au 23/09/2020, avec une prime HT annuelle de 6000 € (500 € / mois) et une échéance principale le 01/01 :

-

Nombre de mois pleins (du 01 février au 01 août) : 7, soit 7 x 500 = 3500 €

-

Mois de début tronqué (05/01) : ratio 27/31, soit 27/31 x 500 = 435.48 €

-

Mois de fin tronqué (23/09) : ratio 23/30, soit 23/30 x 500 = 383.33 €

-

Additionner les montants intermédiaires précédents : 3500 + 435.48 + 383.33 = 4318.81 €

En résumé, on calcule la prime proratisée de la façon suivante (entre parenthèses les montants liés à l’exemple ci-dessus) :

-

prix : le montant annuel de la prime (6000)

-

nb mois pleins : nombre de mois complet de la période (7)

-

mois préc. nb jr couvert : nombre de jours du premier mois de la période (27)

-

mois préc. nb jr total : nombre de jours total du premier mois de la période (31)

-

mois suiv. nb jr couvert : nombre de jours du dernier mois de la période (23)

-

mois suiv. nb jr total : nombre de jours total du dernier mois de la période (30)

-

12 : nombre de mois dans une année

Quels montants sont proratisés ?

-

Tous les types de quittances sont proratisés : les Termes et les Comptants de tous types.

-

Les montants suivants sont toujours proratisés : Prime TTC, Prime HT, Commission, Indemnité de gestion

-

Si vous utilisez le détail des taxes : CatNat HT/TTC et Gareat HT/TTC. La taxe attentat n’est jamais proratisée.

-

Si vous utilisez le détail de prime, chaque ligne peut être définie comme proratisable ou non.

-

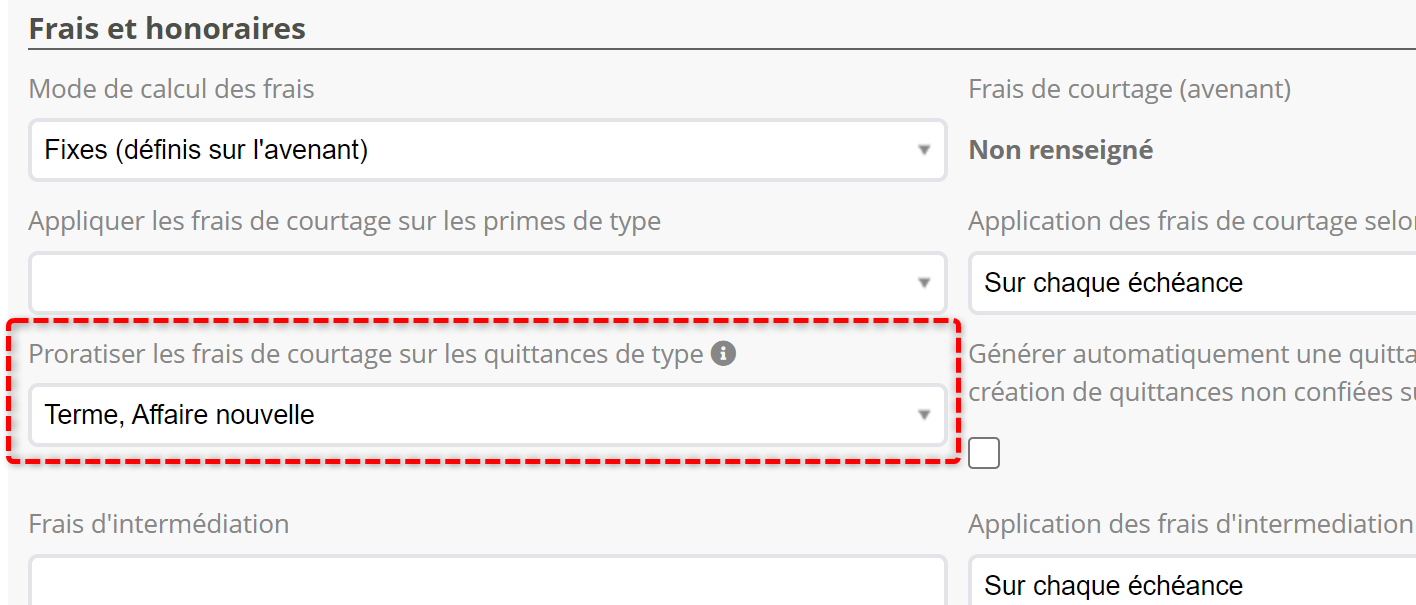

Les Frais de courtage, Frais d’intermédiation et Honoraires, sont proratisés en fonction des paramètres du contrat : chacun de ces montants peut être proratisés selon le type de quittances

Détail des taxes

L’option de configuration “Activer le détail des taxes sur les quittances“ vous permet d’activer dans les quittances et les avenants la gestion de la taxe attentats ainsi que des surprimes CATNAT et GAREAT.

S’ils sont renseignés, ces montants sont supposés inclus dans la Prime HT et la Prime TTC.

Dans le cas où votre quittance est calculée à partir de l’avenant applicable (et non copiée du précédent Terme), ces montants peuvent également être saisis au niveau de la prime fractionnée renseignée sur les avenants. Ils sont alors recopiés sur la quittance, et peuvent être proratisés comme n’importe quel autre montant de la quittance.

Exception : taxe attentats

Ce montant n’est jamais inclus dans Prime TTC fractionnée indiquée sur l’avenant, sinon en cas de Périodicité non annuelle vous allez la facturer à chaque période. Lorsque vous créez une quittance, Modulr ajoute automatiquement ce montant à la Prime TTC de la quittance et dans son détail de taxes s’il s’agit :

-

d’un comptant d’affaire nouvelle,

-

ou bien d’un Terme ou d’un comptant d’avenant débutant à l'échéance principale.

Dans tout autre cas, le champ Taxe attentat reste vide et il n’est pas ajouté à la Prime TTC.